リネンサプライの利益率を上げる方法|コスト削減と取りこぼし回収【2026年版】

リネンサプライの利益率を上げたいとき、多くの事業者はまず「値上げ」を検討します。しかし値上げは解約リスクを伴い、顧客関係を傷つけかねません。本記事では値上げの前に着手すべき2つのレバー、「請求漏れによる売上の取りこぼし」と「紙伝票の二重入力による事務コスト」に焦点を当て、既存取引に埋もれた利益の回収方法を利益率の視点で整理します。利益率・原価率の業界平均は確定データに乏しいため、特定の%は断定せず定性的に扱います。

リネンサプライの利益率を上げる結論と「利益率」の正しい捉え方

結論から言えば、利益率改善は顧客への値上げより先に「請求漏れによる売上の取りこぼし」と「紙伝票の二重入力による事務コスト」をなくすのが最短です。既存取引から失っていた利益を回収するほうが、解約リスクを伴う値上げより安全だからです。

結論:値上げより『取りこぼし防止』と『事務コスト削減』が先

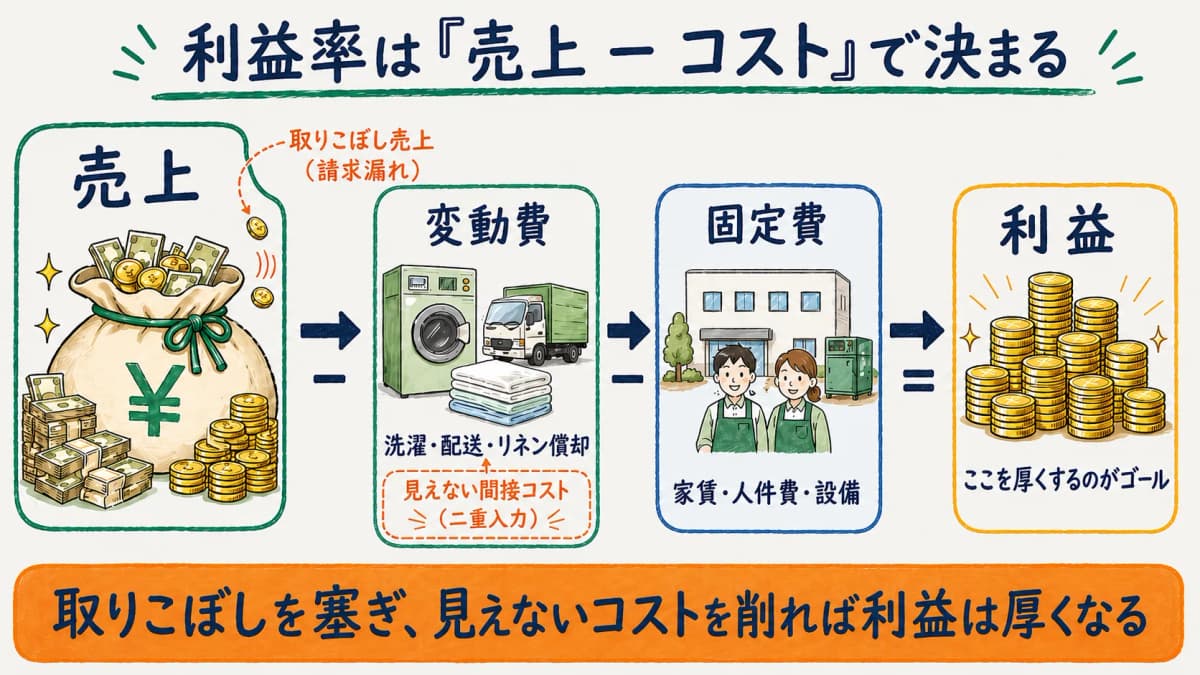

利益率は「売上 − コスト」で決まります。値上げは売上を増やす施策ですが顧客離反を招きやすい。一方、請求漏れの防止は値上げ交渉なしに「本来もらえたはずの売上」を回収でき、二重入力の削減はコスト側を直接圧縮します。どちらも既存取引の枠内で完結するため、最初に手を付けるべきレバーです。

利益率・原価率とは(業界の確定値が乏しい理由)

利益率は売上に対する利益の割合、原価率は売上に対する原価(洗濯・配送・リネン償却など)の割合です。リネンサプライは病院・ホテル・産業リネンなど分野ごとに原価構造が大きく異なり、公開された業界平均には確定値が乏しいのが実情です。本記事では特定の%を断定せず、まず自社の数値を月次で正確に把握することを出発点として推奨します(業界平均値は要確認)。

なぜ今リネンサプライの利益率改善が急務なのか(業界データ)

市場は回復基調ですが、それは個社の収益改善を意味しません。市場全体の拡大と自社の利益率は別問題として捉える必要があります。

市場は回復基調でも収益は別問題(矢野経済研究所・帝国データバンク)

矢野経済研究所の「リネンサプライ市場に関する調査(2024年)」によれば、2023年度の国内市場規模は4,551億円、前年度比108.5%で3年連続の回復です。需要はホテル・病院・フード・サービス・産業・交通・ダイアパー・貸おしぼり・ダストコントロールの9分野に広がります。一方、帝国データバンクの経営実態調査では、対象1,071社のうち年売上1〜10億円未満が604社(56.4%)と中小が大半とされます(同調査は2015〜2019年度決算ベース・公表時期が古い点に注意・公式リリースの個別URLは要確認)。市場が伸びても、中小事業者の収益確保は依然として別問題です。

施設数の減少が示す競争環境(厚生労働省データ)

厚生労働省「衛生行政報告例(令和5年度)」では、クリーニング関係営業施設数は72,936施設、前年度比で約4.4%減です。これはクリーニング業全体の数値でリネンサプライ単独ではない点に注意が必要ですが、業界全体で施設の淘汰・統廃合が進む競争環境を示す参考指標です。淘汰が進むほど、価格競争に巻き込まれにくい「利益が残る運営体制」の整備が急務になります。

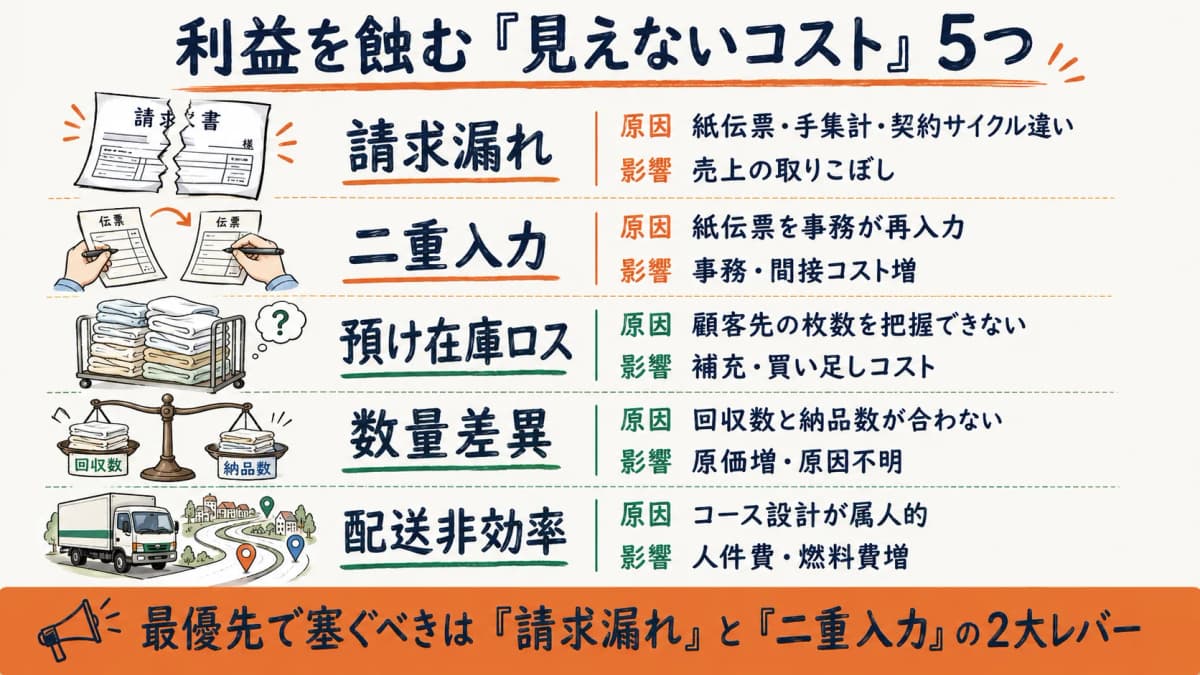

利益を蝕む「見えないコスト」5つの正体【早見表】

利益率を下げる要因の多くは、帳簿に明示されない「見えないコスト」です。代表的な5つを早見表で整理します。

見えないコスト5つ早見表(所管記事つき)

| 見えないコスト | 主な発生原因 | 利益への影響 | 対処の所管記事 |

|---|---|---|---|

| 請求漏れ | 紙伝票・手集計・契約サイクル違い | 売上の取りこぼし | 請求額の計算ロジック |

| 二重入力(転記) | 紙伝票を事務が再入力 | 事務・間接コスト増 | 二重入力が生む損失 |

| 預け在庫ロス | 顧客先の枚数を把握できない | 補充・買い足しコスト | 顧客に預けたリネンの把握 |

| 数量差異(紛失・破損) | 回収数と納品数が合わない | 原価増・原因不明 | 数量差異レポート |

| 配送非効率 | コース設計が属人的 | 人件費・燃料費増 | 配送コース管理で見直し |

このうち、利益率に最も効きやすく仕組みで止めやすいのが請求漏れと二重入力です。

利益率に効く2大レバー=請求漏れと二重入力

請求漏れは「売上側」の取りこぼし、二重入力は「コスト側」の膨張で、利益率の式「売上 − コスト」の両端を同時に改善できます。預け在庫・数量差異・配送非効率も重要ですが各専門記事に委ね、本記事は「まず何から手を付けるか」を絞る利益率のハブとして、この2大レバーを掘り下げます。預け在庫や数量差異の深掘りは数量差異レポートの分解方法を参照してください。

請求漏れと二重入力をなくして利益を取り戻す【規模別試算つき】

利益率改善の2大レバーは、売上側の「請求漏れ」とコスト側の「二重入力」です。どちらも顧客交渉が不要で社内完結のため、最初の一手として最も着手しやすいレバーです。

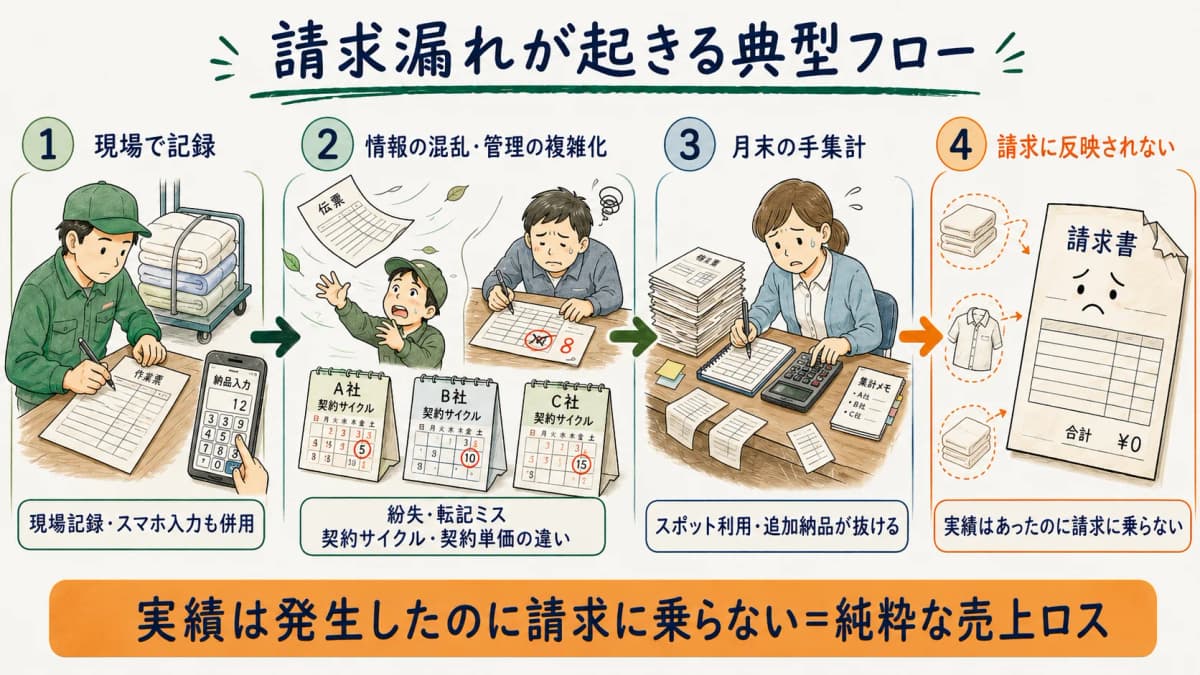

請求漏れが起きる典型パターン

請求漏れは次の場面で起こります。第一に、配送現場で記録した紙伝票が事務に届くまでに紛失・転記ミスが生じるケース。第二に、月末の手集計でスポット利用や追加納品が抜け落ちるケース。第三に、顧客ごとに回収・納品サイクルや契約単価が異なり、契約条件と実績の突合が属人化して漏れるケースです。いずれも「実績は発生していたのに請求に乗らなかった」純粋な売上の取りこぼしを生みます。

契約マスタ×現場実績×自動集計で取りこぼしを止める

取りこぼしを止める基本は、契約マスタ(顧客×品目×契約単価×回収/納品サイクル)と現場の実績数量を連動させ、月次請求を自動集計することです。配送員がスマホブラウザで入力した実績がそのまま契約単価と掛け合わされれば、転記の段階で数量が抜ける余地が減ります。

月次請求の自動集計は、紙の集計表を作る前に「契約条件 × 現場実績」を一度で突き合わせる発想です。請求書PDFの一括発行までの流れは月次請求の自動化 完全ガイドで解説しています。

詳しい分解式は契約単価×サイクル×数量で請求漏れを防ぐ計算ロジックを参照してください。

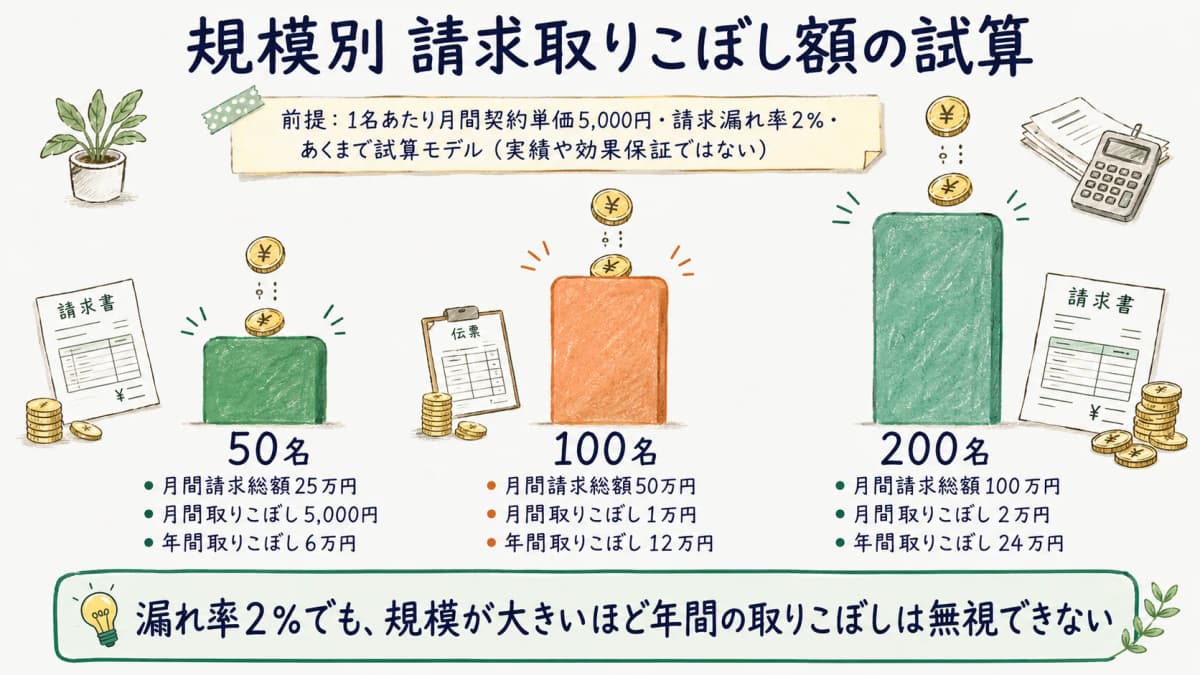

【独自試算】規模別の「請求取りこぼし額」シミュレーション

請求漏れがどれほどの利益損失になりうるかを規模別に試算します。これは実績や効果保証ではなく前提を明示した試算モデルで、前提は(1)1名あたりの月間契約単価を仮に5,000円、(2)請求漏れ率を仮に2%、(3)対象を50名・100名・200名の3規模、とします。あくまで例示の数値で、実際の単価・漏れ率は事業者ごとに大きく異なります。

| 規模 | 月間請求総額(仮) | 月間取りこぼし額(漏れ率2%) | 年間取りこぼし額の目安 |

|---|---|---|---|

| 50名 | 250,000円 | 5,000円 | 60,000円 |

| 100名 | 500,000円 | 10,000円 | 120,000円 |

| 200名 | 1,000,000円 | 20,000円 | 240,000円 |

漏れ率がわずか2%でも、規模が大きいほど年間の取りこぼしは無視できない金額になります。これは前提条件を置いた試算モデルであり、削減や回収を保証するものではありません。自社の単価と推定漏れ率を当てはめ、「どこにどれだけ利益が埋もれているか」を可視化する材料としてください。

配送員のスマホブラウザ入力で二重入力をなくす

請求漏れが「売上側」の回収なら、二重入力の削減は「コスト側」の圧縮です。紙伝票を事務が再入力する作業は人件費という間接コストを毎月積み上げます。最大の差別化点は、配送員がその場でスマホブラウザから実績数量を入力でき、それがそのままシステムに反映されることです。事務担当者が紙伝票を見ながら再入力する「二重入力」の工程を減らせます。紙伝票が残る現場でも事務入力モードを併用できます。転記がもたらす損失の試算や操作手順は二重入力が生む損失とROIの記事に委ねます。

会計CSV出力で月次の事務工数を下げる(API直接連携は未対応)

月次の経理処理では、freee・マネーフォワード・弥生向けの会計CSVをエクスポートでき、仕訳の手入力・転記を減らせる可能性があります。適格請求書(インボイス)の一括発行や電子帳簿保存法への対応にも備えています。ただしAPIによる会計ソフトとの直接連携は未対応で、連携はCSV出力ファイルの取り込み経由となる点はご了承ください。

利益率を上げる打ち手の優先順位(何から着手するか)

利益率改善は社内で完結する施策から着手し、値上げは最後の手段と位置づけるのが定石です。

コストの棚卸しと取りこぼし防止の優先づけ

最初に行うのは、自社の利益率・原価率を月次で正確に把握する「数値の見える化」です。そのうえで、見えないコスト5つのうちどこに損失が集中しているかを棚卸しします。多くの場合、まず請求漏れ(売上の取りこぼし)の有無を確認し、次に二重入力の工数を測ると、改善余地の大きい順番が見えてきます。

仕組み化と効果検証(値上げは最後の手段)

優先順位が決まったら、契約マスタと現場実績の連動・自動集計という「仕組み化」に進みます。仕組みを入れたら、取りこぼし額や事務工数の変化を月次で検証し、効果を確かめながら定着させます。値上げや新規開拓は、コスト構造と請求精度を整えたうえで検討する最後の選択肢と位置づけるのが無難です。事業全体の見直しの全体像は経営改善・業務効率化の完全ガイドも参考になります。

利益率改善は「値上げ → 解約リスク」ではなく、「取りこぼし防止 → 仕組み化 → 効果検証」の順で、既存取引の利益を守ることから始めるのが安全です。

よくある質問(FAQ)

リネンサプライの利益率の目安は何%ですか?

公開された業界平均の確定値は乏しく、規模や分野(病院・ホテル・産業リネン等)で大きく異なるため、本記事では特定の数値を断定しません。矢野経済研究所や帝国データバンクの公開データを参考目安として示すにとどめ、まずは自社の原価率・利益率を月次で正確に把握することを出発点として推奨します(業界平均値は要確認)。

システムを導入すると利益率はどれくらい改善しますか?

リネンサプライHUBは導入実績ゼロ起点のため、削減率や改善率を数値で断定することはできません。一般論として、請求漏れの防止による売上の取りこぼし回収や、二重入力の削減による事務コスト低減が期待できる、という範囲でお伝えしています。実際の効果は事業者ごとの現状によって異なります。

規模別の取りこぼし額試算は実際の削減保証ですか?

いいえ。本記事の規模別シミュレーションは、名数・契約単価・請求漏れ率に一定の仮定を置いた試算モデルであり、実績や効果の保証ではありません。前提条件を変えれば結果は変わります。自社の実数値を当てはめて「どこにどれだけ利益が埋もれているか」を見積もる出発点としてご利用ください。

RFIDやハンディターミナルで在庫を自動把握すればロスは減りますか?

リネンサプライHUBはRFID・バーコードのハンディターミナルを採用しておらず、数量はスマホブラウザでの手入力とCSVが基本です。スマホカメラでのバーコード読取はPhase2として検討中であり、現時点で「できる」とはお約束していません。専用ハードウェアの販売・サポートも行いません。

会計ソフトと連携して経理コストを下げられますか?

freee・マネーフォワード・弥生向けの会計CSVエクスポートに対応しており、仕訳の転記作業を減らせる可能性があります。ただしAPIによる直接連携は未対応で、連携はCSV出力ファイルの取り込み経由となります。会計連携の手順は会計ソフト連携の記事で解説しています。

請求漏れの解消と値上げ、どちらを先に手当てすべきですか?

一般論として、まず請求漏れ(売上の取りこぼし)と二重入力(事務コスト)をなくす方が、顧客関係に影響を与えずに既存取引の利益を守れます。値上げは解約リスクを伴うため、社内のコスト構造と請求精度を整えたうえでの選択肢と位置づけるのが無難です。

まとめ

リネンサプライの利益率を上げる近道は、値上げや新規開拓より先に、既存取引に埋もれた利益を回収することです。請求漏れ(売上の取りこぼし)をなくして本来の売上を取り戻し、二重入力(事務コスト)を減らしてコストを圧縮する。この2大レバーは社内で完結し、顧客関係を傷つけません。まず自社の利益率・原価率を月次で見える化し、見えないコストを棚卸ししたうえで、契約マスタ×現場実績×自動集計の仕組み化へ進むのが現実的な順序です。利益率・原価率の業界平均は確定データに乏しいため、出発点はあくまで「自社の数値の正確な把握」にあります。

1名あたり月額2,980円(6名以上・税込)から、14日間の無料トライアル(クレカ不要)で全機能をお試しいただけます。契約マスタと現場実績を連動させた月次請求の自動集計を、実際の運用イメージでご確認ください。

関連記事

まずは無料で製品を体験してください

契約管理・回収/納品記録、月次請求の自動化、在庫・差異管理までこれ1つで。

月額2,980円から。