リネンサプライの電子帳簿保存法対応|請求書の電子保存【2026年版】

リネンサプライ事業者は、メールやWebで授受した請求書・領収書を「電子取引データ保存」として、改ざん防止(真実性)と検索・表示(可視性)の要件を満たし電子のまま保存する必要があります。電子取引データ保存は2024年1月から完全義務化され、紙出力保存は原則認められません。得意先とメールでやり取りする月次請求書PDFやWebで受け取る領収書が対象です。本記事は国税庁の特設サイトと一問一答を一次ソースに、制度とリネン業への落とし込みを整理します。

結論:リネンサプライの電子帳簿保存法対応で「最低限やること」

大原則は「電子で授受した請求書・領収書は電子のまま保存する」こと。やることは(1)電子取引データ保存の義務化に対応する、(2)真実性・可視性・検索要件の3要件を満たす保存環境を用意する、の2つです。

電子取引データ保存の義務化(2024年1月〜)と紙出力不可の原則

国税庁の電子帳簿等保存制度特設サイトによれば、電子帳簿保存法は(1)電子帳簿等保存(2)スキャナ保存(3)電子取引データ保存の3区分です。このうち電子取引データ保存は2024年(令和6年)1月から完全義務化され、メールやWeb等で授受した請求書・領収書等は電子のまま保存が必須で、紙印刷保存は原則不可です。リネン業では月次請求書PDFや仕入先からWebで受け取る領収書が典型的な対象です。

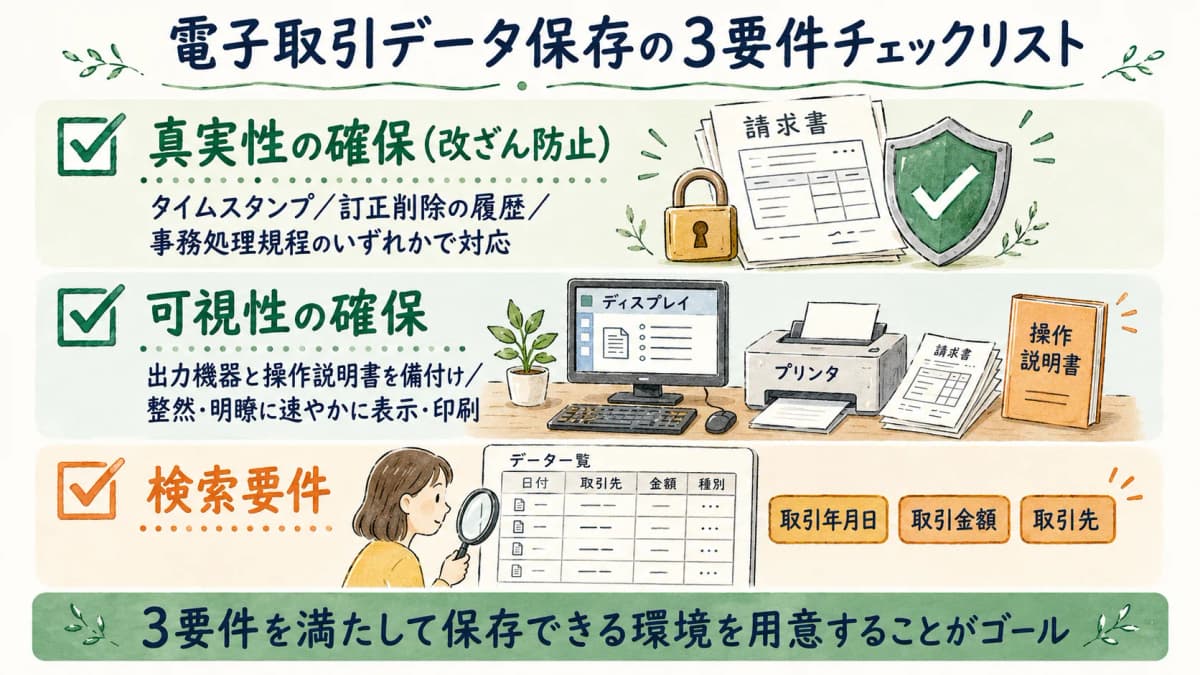

リネン業者が確認すべき3つの要件(真実性・可視性・検索要件)

電子取引データ保存では、改ざん防止の「真実性の確保」と、必要なときに見られる「可視性の確保」を満たす必要があります。可視性には取引年月日・取引金額・取引先の3項目で検索できる「検索要件」が含まれます。まず授受する電子書類を棚卸しし、3要件を満たして保存できる仕組みがあるか確認するのが出発点です。請求業務全体はリネンサプライの月次請求自動化ガイドもご覧ください。

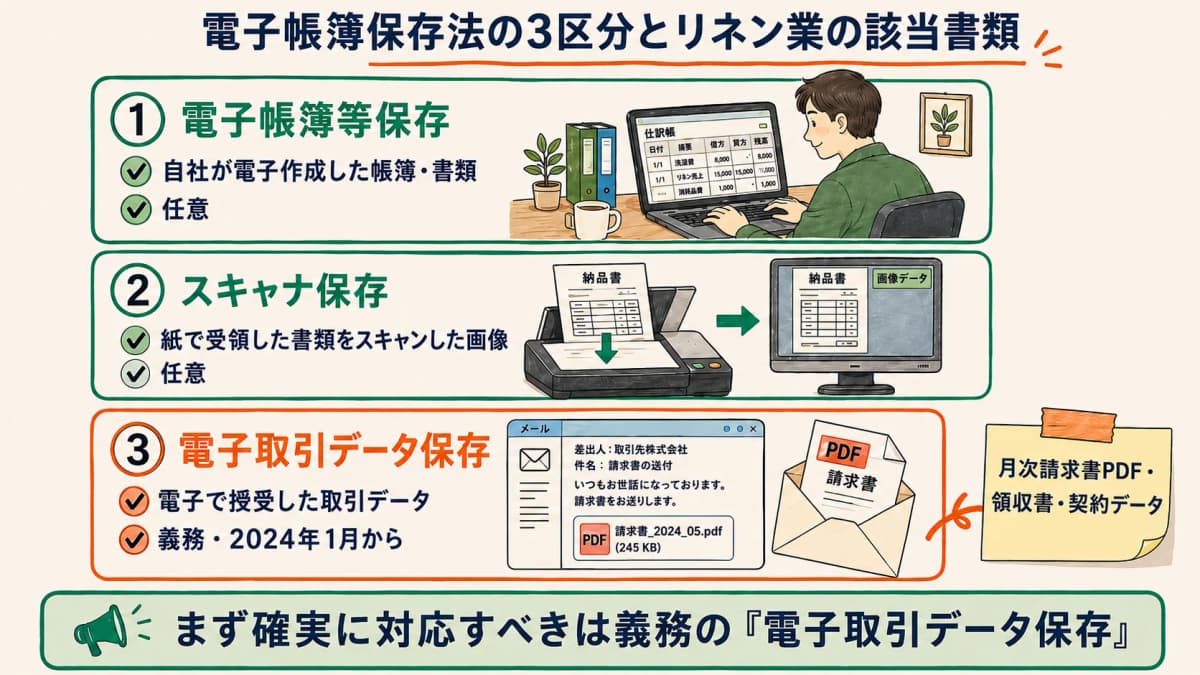

電子帳簿保存法の3区分と、リネンサプライ業で該当する書類

電子帳簿保存法は性質の異なる3区分の総称です。「自社のどの書類がどの区分か」を整理すると対応範囲が明確になります。

3区分の定義

国税庁の分類では、電子帳簿等保存は自社が電子作成した帳簿・書類を保存する任意制度、スキャナ保存は紙で受領した書類をスキャン画像で保存する任意制度、電子取引データ保存は電子授受した取引情報を電子のまま保存する制度で、これだけが義務です。

| 区分 | 対象 | 義務/任意 |

|---|---|---|

| 電子帳簿等保存 | 自社が電子で作成した帳簿・書類 | 任意 |

| スキャナ保存 | 紙で受領した書類をスキャンした画像 | 任意 |

| 電子取引データ保存 | 電子で授受した取引データ | 義務(2024年1月〜) |

リネン業者がまず確実に対応すべきは義務である「電子取引データ保存」です。他2区分は任意のため、自社運用に合わせ段階的に検討すれば差し支えありません。

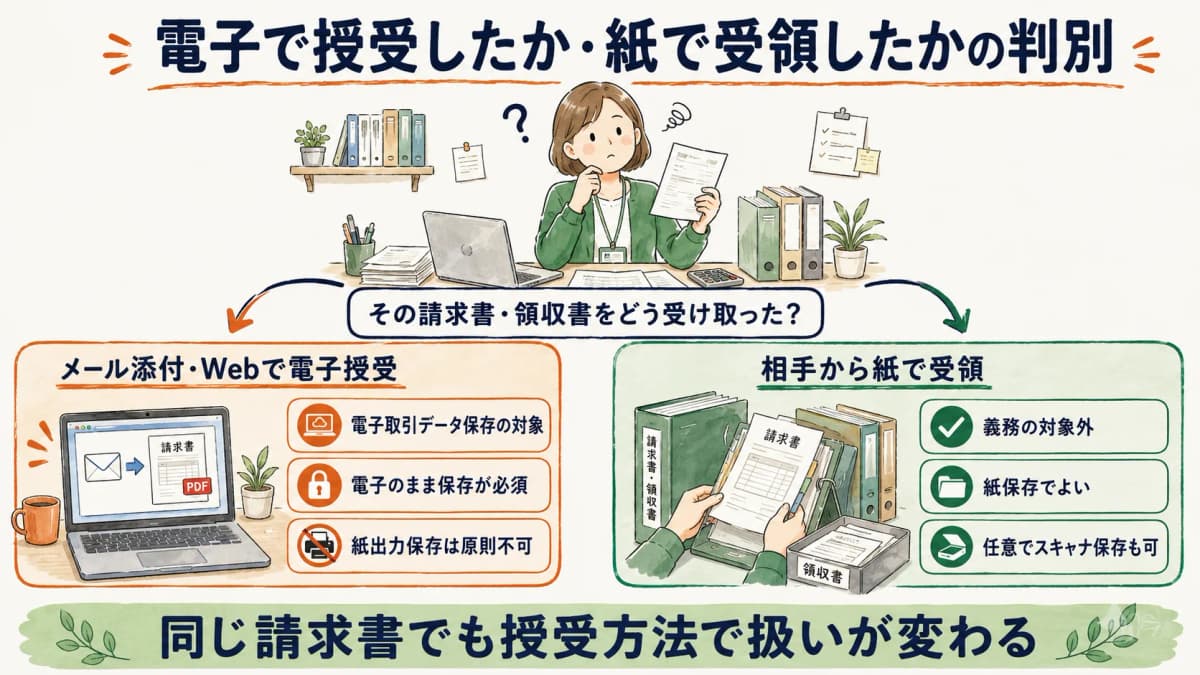

電子取引データ保存の対象になる書類

対象になりやすいのは、得意先へメール送付する月次請求書PDF、Webや電子メールで受け取る領収書、電子で取り交わす契約関連データです。配送員がスマホ入力した回収・納品数量は業務記録ですが、集計して電子授受した請求書PDFが保存対象です。判定軸は「電子でやり取りされたか」です。

紙で受領した伝票・請求書はどう扱うか

紙で受領した伝票・請求書は電子取引でないため義務の対象外で、従来どおり紙保存でき、任意でスキャナ保存も選べます。一方、同じ請求書でもPDFをメールで受け取れば電子取引データ保存の対象です。同一書類でも授受方法で扱いが変わります。紙伝票の削減はリネンサプライのペーパーレス化ガイドで扱っています。

電子取引データ保存の要件をリネンの請求書・領収書に当てはめる

真実性・可視性・検索要件の3つを、日常で扱う請求書・領収書に当てはめ、実務の動作に翻訳します。

真実性の確保(改ざん防止)

真実性の確保とは、保存データが後から改ざんされていない仕組みです。国税庁の一問一答【電子取引関係】では、タイムスタンプ付与、訂正・削除の履歴が残る(または訂正・削除できない)システムの利用、訂正削除防止の事務処理規程の整備・運用が示されています。システムを使わず規程整備でも満たせます。請求書PDFの操作証跡が残るか、残らないなら規程で補うかを確認します。

可視性の確保

可視性の確保とは、保存データを必要なときに確認・出力できる状態です。ディスプレイやプリンタ等の出力機器と操作説明書を備え付け、整然・明瞭に速やかに画面表示・書面出力できるようにします。事務所にPCとプリンタが揃えば機器面は通常満たせますが、保存PDFがすぐ開ける・印刷できる管理になっているかを点検します。

検索要件

検索要件は、保存データを取引年月日・取引金額・取引先の3項目で検索できる状態にするものです。国税庁の一問一答(令和7年6月版)によれば、ファイル名に3項目を付ける運用やシステムの検索機能で満たせ、一定の小規模事業者には緩和措置もあります。月次で多数の得意先へ発行する場合、件数増で手作業のファイル名付けは負担になるため、検索機能を持つシステムでの保存が現実的です。

2024年義務化と「相当の理由」による猶予措置の正しい理解

猶予措置を恒久免除と誤解すると体制整備が後手に回ります。スケジュールと猶予の位置づけを押さえましょう。

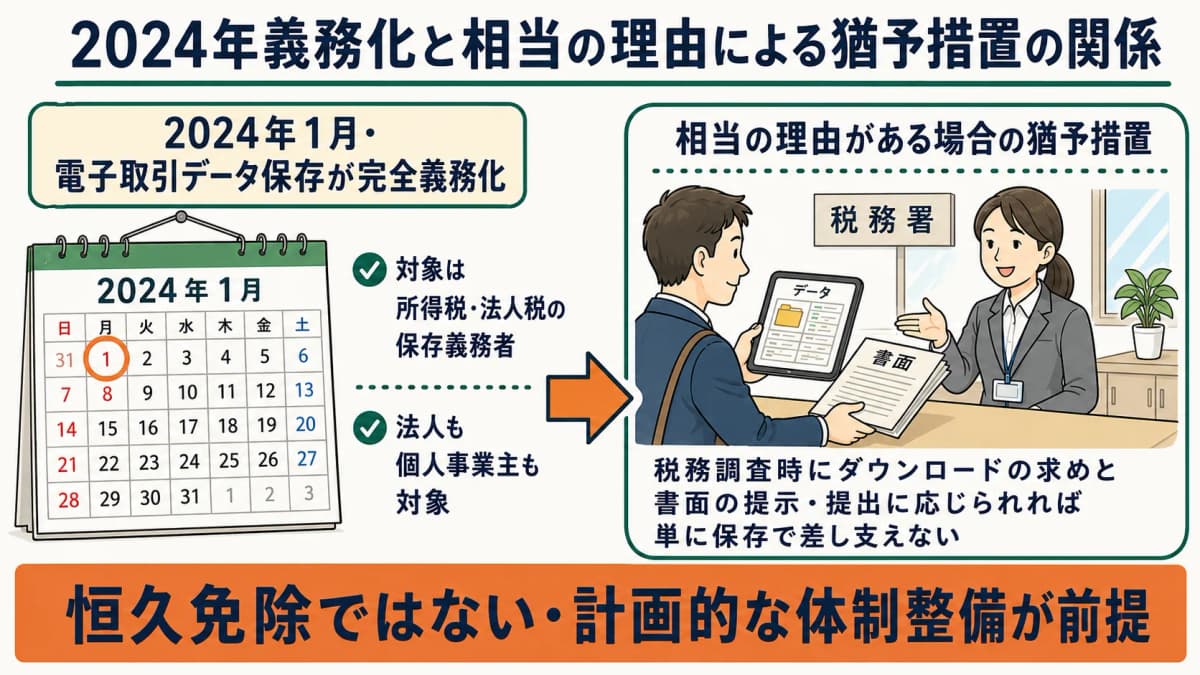

完全義務化のスケジュールと対象事業者

電子取引データ保存は2024年(令和6年)1月から完全義務化されました。対象は所得税・法人税の保存義務がある事業者で、法人か個人事業主かを問わず電子で取引情報を授受していれば対象です。リネンサプライ事業者も含まれ、「小規模だから関係ない」とは言えません。

相当の理由による猶予措置の条件

国税庁特設サイトによれば、要件どおり保存できないことに所轄税務署長が相当の理由があると認め、かつ税務調査等の際に電子取引データのダウンロードの求めおよび書面の提示・提出に応じられる場合は、データを単に保存しておけば差し支えないとされています。検索要件を完全に整えられなくても、調査時にデータを出せれば直ちに不適合とはなりません。

猶予を恒久免除と誤解しない

猶予措置は経過的・補完的な扱いで、恒久的に要件が免除されるわけではなく、国税庁も計画的な体制整備を前提としています。猶予を緩衝材としつつ、検索要件を満たす保存環境への移行を計画的に進めるのが安全です。請求件数が増える前に整えるほど後の負担は小さくなります。

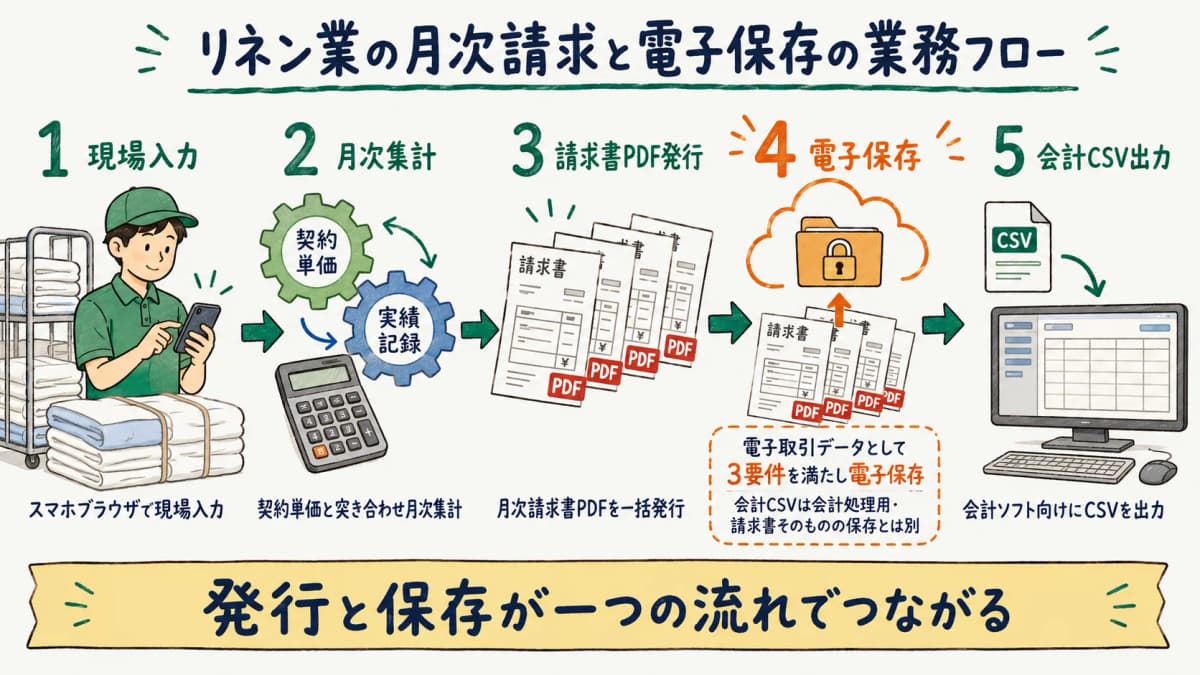

システムで電子帳簿保存法に対応する実務フロー(リネン業の月次請求)

要件を月次請求業務の流れに沿った実務フローとして組み立てます。

現場入力→月次集計→請求書PDF一括発行→電子保存の流れ

リネンサプライHUBでは、配送員がスマホブラウザで回収・納品数量を現場入力し、契約マスタの単価と突き合わせて月次集計します。集計結果から月次請求書PDFを一括発行し、電子授受した請求書はそのまま電子保存します。発行と保存が同じ仕組みでつながるため、発行後の手作業整理を抑えやすくなります。自動化全体はリネンサプライの管理システム導入ガイドで解説しています。

会計CSVエクスポート(freee・マネーフォワード・弥生)の位置づけ

集計・請求データは、freee・マネーフォワード・弥生向けの会計CSVとしてエクスポートできます。重要なのは、会計CSVへの取り込みは「会計処理」のための連携であり、電子取引データ保存の要件を満たす「請求書・領収書そのものの保存」とは別の論点だという点です。電子授受した請求書PDFは、CSV出力の有無にかかわらず3要件を満たして保存する必要があります。

インボイス(適格請求書)と電子保存を同時に満たす運用

電子で発行・授受した適格請求書(電子インボイス)は、電子取引データ保存の対象です。適格請求書には発行事業者の氏名又は名称及び登録番号・取引年月日・取引内容・税率ごとの対価合計と適用税率・税率ごとの消費税額等・交付先の氏名又は名称の6項目が必須で、制度開始は2023年(令和5年)10月1日です。インボイス制度と電子帳簿保存法は別制度ですが、電子請求書を扱うリネン業者は両方を同時に満たす運用が必要です。詳しくはインボイス対応記事をご覧ください。

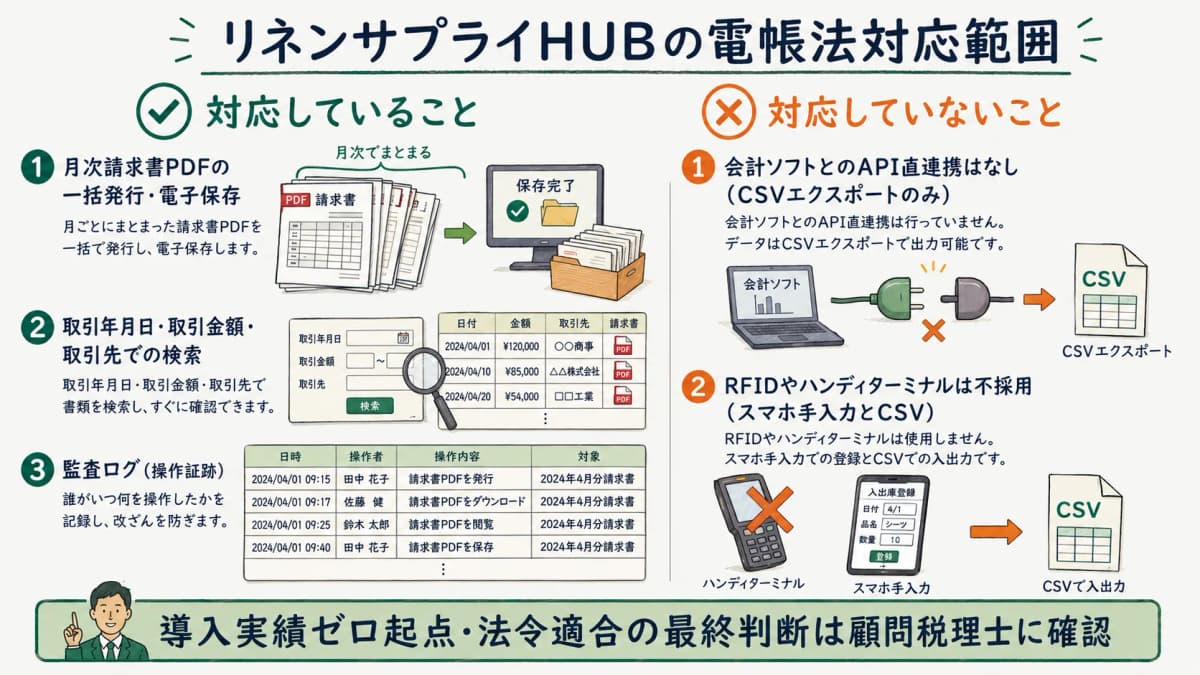

リネンサプライHUBの電帳法対応範囲(できること・できないこと)

導入実績ゼロ起点のサービスとして、対応範囲を誇張せず正確に整理します。

対応していること:請求書PDF発行・検索要件・監査ログ

リネンサプライHUBは、月次請求書PDFの一括発行と電子保存、取引年月日・取引金額・取引先での検索、誰がいつ何を操作したかを残す監査ログに対応しています。検索要件の3項目をシステムの検索機能で満たせるため、件数が増えるほどファイル管理の省力化が期待できます。

| 観点 | 対応状況 |

|---|---|

| 月次請求書PDF一括発行・電子保存 | 対応 |

| 取引年月日・取引金額・取引先での検索 | 対応 |

| 監査ログ(操作証跡) | 対応 |

| 会計ソフトとのAPI直連携 | 非対応(CSVエクスポートのみ) |

対応していないこと:会計API直連携なし・RFID/ハンディ不採用

会計連携はCSVエクスポート(freee・マネーフォワード・弥生向け)のみで、会計ソフトとのAPI直連携には対応していません。また現場の数量把握はスマホブラウザでの手入力とCSVが基本で、RFIDやハンディターミナルは採用していません。これらは「できない」点として正直に明示します。API直連携前提なら、CSV運用で支障がないか事前にご確認ください。

導入実績ゼロ起点での注意点と税理士確認のすすめ

リネンサプライHUBは導入実績ゼロ起点のため、「No.1」「○社導入」「○%効率化」といった実績数値の断定はせず、効果も「削減が期待できる」までの表現にとどめます。電帳法やインボイス制度への適合は各社の取引形態や保存運用で判断が変わります。法令適合の最終判断は必ず貴社の顧問税理士にご確認ください。本記事は国税庁の一次情報に基づく一般的な解説です。

よくある質問

リネンサプライ事業者も電子帳簿保存法に対応する必要がありますか?

はい。所得税・法人税の保存義務者は、メールやWebで授受した請求書・領収書などの電子取引データを要件に従い電子のまま保存する義務があります(2024年1月完全義務化)。得意先と授受した請求書PDFやWebの領収書が対象です(国税庁 電子帳簿等保存制度特設サイト)。

紙に印刷して保存すればよいのでは?

電子取引で授受したデータは原則として紙出力保存は認められません(電子のまま保存が必須)。一方、相手から紙で受け取った請求書は電子取引ではないため対象外です。授受方法で扱いが分かれます(国税庁 一問一答【電子取引関係】)。

電子取引データ保存の「検索要件」とは何ですか?

保存データを取引年月日・取引金額・取引先の3項目で検索できる状態にする要件です。ファイル名に3項目を付ける運用やシステムの検索機能で満たせ、一定の小規模事業者には緩和措置もあります(国税庁 一問一答 令和7年6月版)。

対応が間に合わない場合の猶予措置はありますか?

所轄税務署長が相当の理由を認め、税務調査等の際にデータのダウンロードの求めおよび書面の提示・提出に応じられる場合は、電子取引データを単に保存しておけば差し支えないとされています。ただし恒久免除ではなく計画的な体制整備が前提です(国税庁特設サイト)。

リネンサプライHUBは電子帳簿保存法に対応していますか?

月次請求書PDFの一括発行と電子保存、取引年月日・取引金額・取引先での検索、操作証跡の監査ログに対応しています。会計連携はCSVエクスポート(freee・マネーフォワード・弥生向け)のみでAPI直連携は非対応です。導入実績ゼロ起点のため、法令適合の最終判断は顧問税理士にご確認ください。

リネンサプライ業の電子帳簿保存法対応は「電子で授受した請求書・領収書を3要件で保存する」ことが核心です。月次請求書PDFの発行と電子保存・検索を一つの流れにまとめられれば、件数が増えても運用負担を抑えやすくなります。1名あたり月額2,980円(6名以上・税込)から、14日間の無料トライアル(クレカ不要)で全機能をお試しいただけます。

関連記事

まずは無料で製品を体験してください

契約管理・回収/納品記録、月次請求の自動化、在庫・差異管理までこれ1つで。

月額2,980円から。